掛けで取引しているとこういうことがある

ある日突然、取引先が支払い不能になることがあります。掛け取引をしていた場合などは回収不能になります。

これは「貸倒れる」という状況です。

そこで、回収不能になった(貸倒れた)場合にはどのように処理をすればよいのでしょうか?

貸倒損失

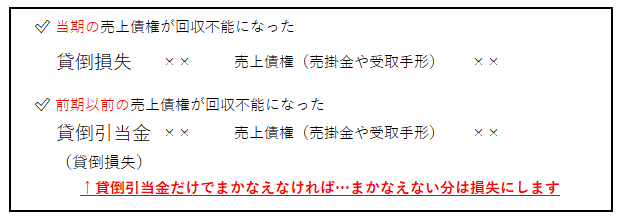

当期中に発生した掛代金(売掛金)の場合

貸倒れてしまった掛代金(売掛金)はもう回収できません。

それを回収できる日を待っていてもしょうがないので、掛代金を帳簿からなくしていきます。

そこで掛代金(売掛金)をなくすという仕訳をするのですが、その時の相手勘定は何になるのでしょうか?

売掛金は【資産】なのでなくす時には貸方(右側)に記入をしていきます。

その相手勘定(借方)には【費用】を表す『貸倒損失』という勘定科目を使います。

【貸倒れて損失がでた】

と考えると合点がいくのではないでしょうか。

なのでこの場合の仕訳は

貸倒損失 ××× / 売掛金 ×××

となります。

貸倒引当金

なんやかんやで、もうこんなことは嫌だなぁと思いませんか?

でも相手の財政状況を常に把握しておくことは難しいですね。

そこで、将来発生するかもしれないリスク(損失)にあらかじめいくらか備えておくことにします。

その備えを『貸倒引当金』といいます。

貸しにしている(売掛金や受取手形などの売上債権の)金額のうちの何パーセント分かを『貸倒引当金』として設定するというものです。

『貸倒引当金』は将来の資産のマイナスの可能性のためにあらかじめ準備をして備えておくもので、【資産のマイナス】という勘定グループになります。【資産のマイナス】ということでホームポジションは【資産】借方の逆方向、貸方になります。なんだか不思議な感じ?

ちなみにこの『貸倒引当金』を設定するのは決算の時の売上債権の金額に対してだけ。売上債権が発生するたびに設定するものではありません。

例:決算を向かえて、1,000円分の売掛金があるのでそれに対して3%の貸倒引当金を設定する。

1,000円の3%ってことは~、1,000×3%=30円。30円を貸倒引当金として設定するということです。そしてその時の仕訳はこのようになります。

貸倒引当金繰入 30 / 貸倒引当金 30

急にでてきた『貸倒引当金繰入』これは『貸倒引当金』を設定する時の相方として覚えてください。貸倒引当金として確保する(繰り入れる)お金と考えるとわかりやすいかもしれないですね。

これで急に売上債権が回収できない!ってなったときに、すべてを損失として処理をするだけではなく、あらかじめ備えておいた『貸倒引当金』のお金を使ってダメージを最小限に抑えることができるようになります。

ちなみに『貸倒引当金』を使っていいのは、前期以前(決算をむかえる前まで)の売上債権についてだけです。だって、この売上債権に対してしか備えていないから。変な感じしますが・・・。

-1.png)

コメント